历史转折中的中国互联网:5年来投融资热度最低点

这半年,有人不到180天完成了2-3轮以上融资,有人见过百位投资人依然无果而终;有人拿到超自己预期估值数倍的投资意向书,有人估值腰斩依然无人问津……这些发生在2019年上半年的真实故事,正是当下一级市场“冰与火”、“忧与乐”并存的写照:一级市场正在经历可能比预期更差的大环境,倒逼一 级市场回归理性投资与价值投资,投资策略也正发生改变,投“保值资产”正成为新共识;一级市场“挤泡沫”的过程中,创业者切身感受“马太效应”,头部公司 获得更高溢价,后排公司不得不开启Hard模式,双方都在寻求这一经济阶段的企业发展最优解。

为了更清晰地描述2019年一级市场,尤其是早期创投正在发生的现象,36氪未来智库特做了这篇研究报告,希望能尽可能真实的还原一级当前创投现状,并为创投各方决策提供一定的依据。

在做了相关的研究后,我们认为:

2019年一级市场的投融资热度或跌至2014年以前水平;

一级市场正在整体回归价值投资:医疗、企服、制造赛道吸金,AI、消费、教育投资热度下降;

一级市场的早期投资策略正发生变化:“投保值资产”的逻辑可能会更流行,“博概率”的打法更适合少数资金充裕的基金;

对于创业者来说,如果有机会借助“高举高打”的策略先“做大”公司,可能在该阶段更受益。

一级市场的投融资热度或跌至2014年前水平

一级市场的投融资环境在变差,是很多创业者感受到的“事实”。

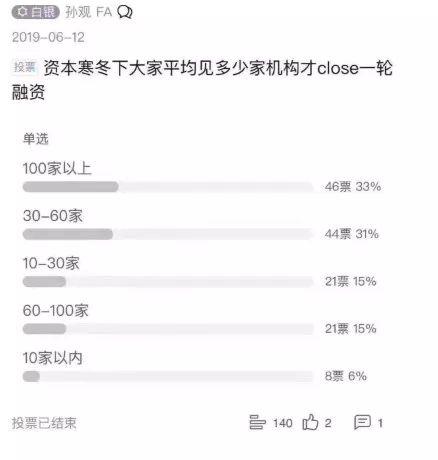

易项风声上的一个投票显示,现在不少创业者很可能要见100家以上的投资机构才能完成一轮融资,投票中见到30家以上投资机构完成一轮融资的投票占比超过60%。

创业者“融资难”的背后是一级市场的投融资环境变化:一级市场的投融资环境变差的同时,头部效应也在加强。

(一)一级市场的投融资热度或跌至2014年前水平

根据企名片统计的市面公开信息,2019年1月-6月17日(本文所有统计数据如未说明均是截止到2019年6月17日),国内一级市场共计发生2787笔投融资交易(不含并购、上市),总计交易金额接近3629亿元人民币。

若在此基础上简单推测,2019年全年投融资交易笔数很可能跌至2014年前水平,全年投融资交易金额很可能跌至2015年前水平。

来自业内人士的判断则更为悲观。比如,36氪接触到的一家FA机构则认为,今年的融资环境很可能会跌至2010年水平。

融资信息的披露往往有3-6个月滞后性,因此2019年上半年的融资情况很可能反应的是2018年下半年至2019年春节前的数据。36氪从业内了解的信息来看,2019年机构上半年的出手更加谨慎。早期知名基金鲜有投出5-10个项目的投资机构。

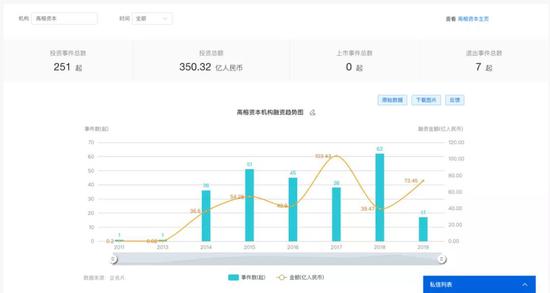

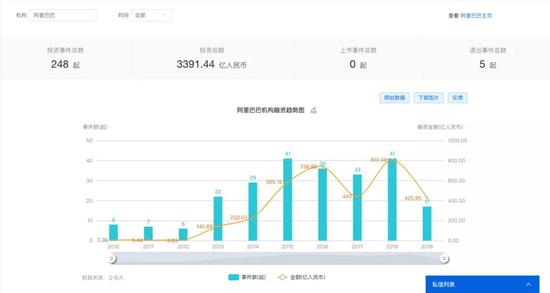

根据企名片统计的公开交易数据推算,2019年各家知名机构参与的投融资交易数量都很可能较之2018年下滑;如下图所示,不管是较多参与早期投资的基金、较多参与后期投资的基金,还是战投基金,都呈现了类似的趋势。

下图依次为红杉中国、经纬中国、高瓴资本、九合创投、高榕资本、阿里巴巴、腾讯投资近年来披露的融资事件及金额统计图,均呈现了类似的趋势。

(二)一级市场融资环境变化的表层原因之一:募资难

一级市场融资环境的变化,直接与一级市场募资情况的变化相关。2018年和2019年一级市场的募资难度增加,募资规模也相应下降。

根据贝恩公司公布《2019年中国私募股权市场报告》,2018年中国私募股权市场投资交易规模达到940亿美元,是亚太区私募股权市场增长的核心动力,但另一方面,中国私募股权市场的募资交易总数量较上一年下降13%。

根据投中研究院《2018中国VC/PE市场数据报告》的数据,2018年VC/PE募集完成基金共858支,同比下降27.1%, 募集总规模1116.35亿美元,同比下降60.16%,远未达到年初基金目标募资规模6522.8亿美元。

根据清科研究中心发布“2019年第一季度股权投资市场”数据显示,2019年第一季度中国股权投资市场共新募集基金约2500亿元人民币,同比下降25.9%。

(三)一级市场融资环境变化的表层原因之二:退出难

成功退出并获得相应的经济回报,是基金的商业模式也是投资的动力之一。被投公司上市、被并购是基金退出最主要的两种模式。

A股上市是国内创业公司选择的主要资本市场之一,A股证监会的发审委过会率以及公司在二级市场的表现往往决定着一级市场的走向。2018年 IPO没有暂停的情况下,一级市场经历了史上最严格发审委过会。相关统计数据显示,2018年发审委共迎来上会企业185家,仅有111家通过审核,过会 率约60%。而在过去9年,IPO的平均过会率约81.81%,其中,2015年过会率更是高达92.28%。

2019年,上市环境可能依然维持理性、冷静状态。根据企名片的统计数据,2019年1月-6月22日国内创业公司共计出现135笔上市事件, 累计募资金额约1185亿元;若据此简单推算,全年上市事件很可能不超过300笔,募资金额可能在2500亿元以内,低于2018年水平;而2018年的 上市事件及募资金额较2017年均下滑50%左右。

相比于上市退出,并购退出的案例也在增加。根据企名片统计,截至6月22日,2019年已发生509起并购交易,收购金额超过6000亿元;以此简单推算,2019年全年并购交易数量、交易金额都有可能超过2018年水平。

(四)一级市场头部效应加强

因为此前募资环境、退出环境的变化,基金投资策略发生变化,进一步影响到潜在创业者创业意愿,2019年一级市场头部效应进一步加强,头部创业项目、头部基金的溢价进一步加强。

一方面,基金投资策略更为谨慎,更倾向于投资头部项目而非投资更多项目,因此资金、资源进一步向头部优秀创业公司、优秀创业者集中;另一方面,因为创业者创业意愿降低,优质创业项目的数量降低,议价能力增加,再加上LP“用钱投票”,头部基金的品牌价值进一步显现。

根据企名片的统计数据,2019年1月-6月22日,活跃度最高的5家机构共计参与了188起交易,占到全部交易事件的(2019年1月-6月 22日国内总计融资交易时间2895起)的6.5%;与此同时,战略投资更加活跃,腾讯参与了52起投融资交易,投出超过384亿元资金,阿里巴巴参与了 至少25笔投融资交易,投出了超过454亿元资金,两家累计投出超过838亿元资金,占到全部投资金额的22.4%(2019年1月-6月22日国内总计 融资交易金额约3737亿元)。

2019年一级市场整体回归价值投资:医疗、企服、制造赛道吸金,AI、消费、教育投资热度下降

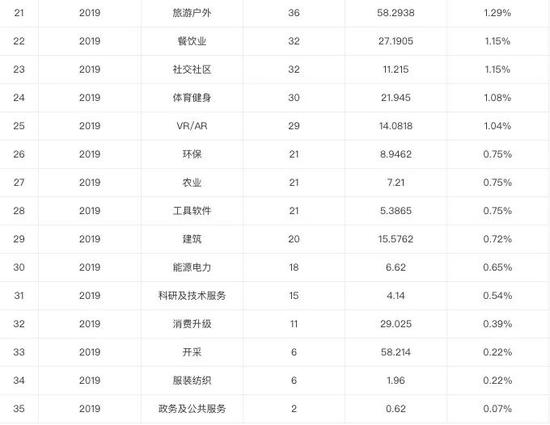

36氪统计了2019年1月-6月17日不同赛道的投融资事件和融资金额。概括来说,2019年一级市场整体回归价值投资:医疗、企服、制造赛道吸金,AI、消费、教育投资热度下降。

拆解来看,虽然各赛道的投融资热度、交易事件数量均较2018年呈现下滑趋势,但医疗健康、企服赛道仍最受资本青睐,此前被认为有泡沫的人工智能赛道投资热度呈现下滑趋势,消费、教育等赛道投资更趋于理性。而具体到细分方向, 电子烟无疑仍是最大热点。

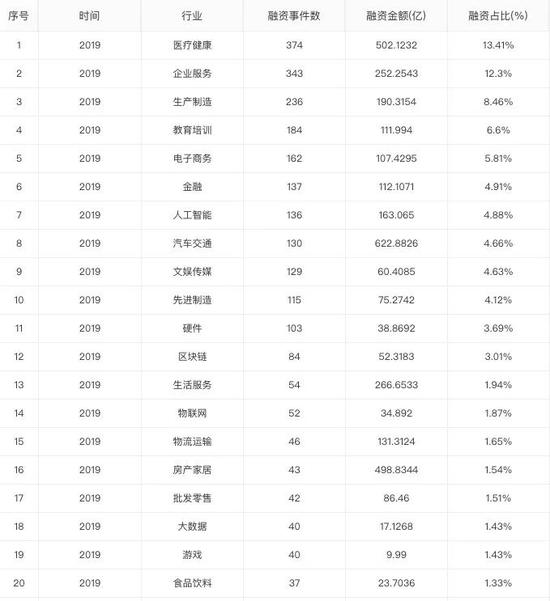

具体来说,医疗健康领域投融资热度最高,投融资事件共计374笔,交易金额达到502亿元,融资金额占到一级市场总融资金额的约13.4%。企 业服务赛道紧随其后,投融资事件共计343笔,交易金额达到252亿元,融资金额占到一级市场总融资金额的约12.3%。因为电子烟创投活跃度居高不下, 生产制造赛道投融资事件共计236笔,交易金额达到190亿元,融资金额占到一级市场总融资金额的约8.4%。

而在此前相对热门的赛道,诸如教育、金融、AI等则出现了大幅的下滑。以人工智能领域为例,融资事件共计136笔,交易金额达到163亿元,融 资金额占到一级市场总融资金额的约4.88%。教育领域,融资事件共计184笔,交易金额达到120亿元,融资金额占到一级市场总融资金额的约6.6%。

具体各领域的融资信息如下图所示:

以图表的形式展示2019年各赛道的投融资交易数量、交易金额更为直观。

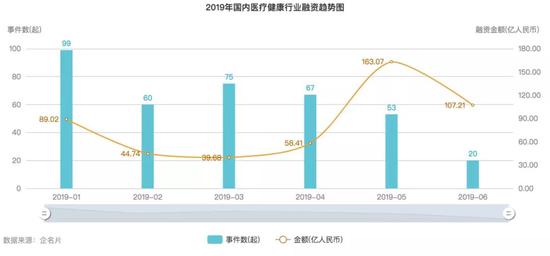

1、医疗健康

医疗健康领域投融资热度最高,2019年1月-6月17日,赛道投融资事件共计374笔,交易金额达到502亿元,融资金额占到一级市场融资金额的约13.4%。

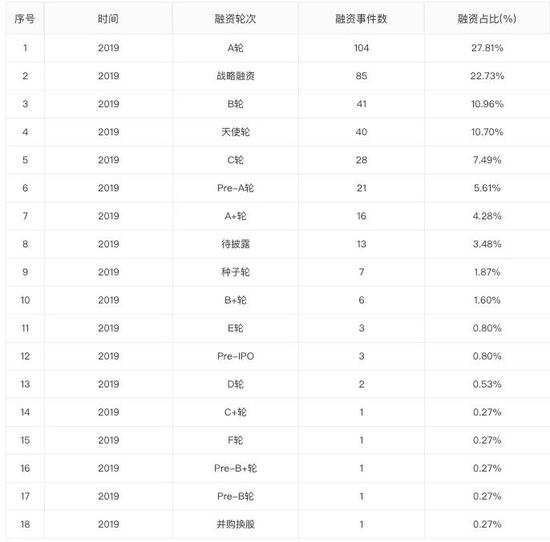

当前医疗健康赛道早期创投热度依然较高。投融资交易最多的轮次为A轮,交易事件达到104比,占到上半年医疗健康赛道融资事件的27.8%;A轮之前的项目共计68起,占比达到18%左右。医疗赛道成长期投融资也依然活跃,B轮融资事件占比约为11%。

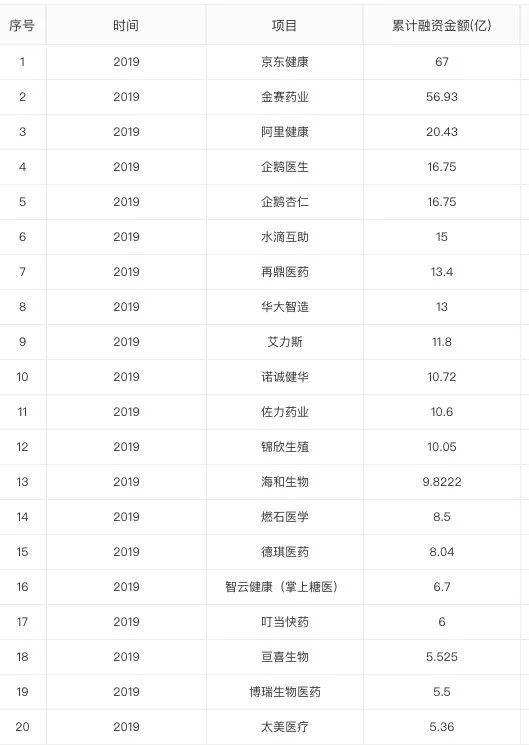

此外,我们还统计了2019年1月-6月17日,医疗健康赛道融资金额最高的项目。简单来看,赛道大额融资主要集中在上游的医药产品(包括药和器械),最受资本欢迎的仍是有上市公司或有强大背景的企业(阿里健康、京东健康、企鹅杏仁、华大智造)。

关于2019年医疗领域的创投分析,36氪未来智库将会以专题文章专门呈现,敬请期待。

2、企业服务

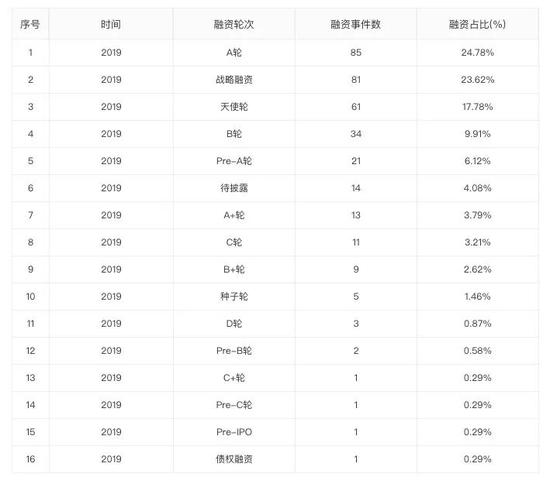

企业服务赛道也是2019年受资本青睐的赛道。2019年1月-6月17日,企业服务赛道共计发生投融资事件343笔,交易金额达到252亿元,融资金额占到一级市场融资金额的约12.3%。

与医疗健康赛道类似,企业服务赛道的早期投融资活跃,融资交易以早期为主,其中2019年1月-6月17日,A轮融资达到85起,占比接近25%,A轮之前项目达到87笔,占比也在25%左右,两者合计占比超过50%。

值得关注的是,企业服务领域,战略投资活跃。2019年1月-6月17日,共计发生超过81起战略投资交易,占比超过23%。

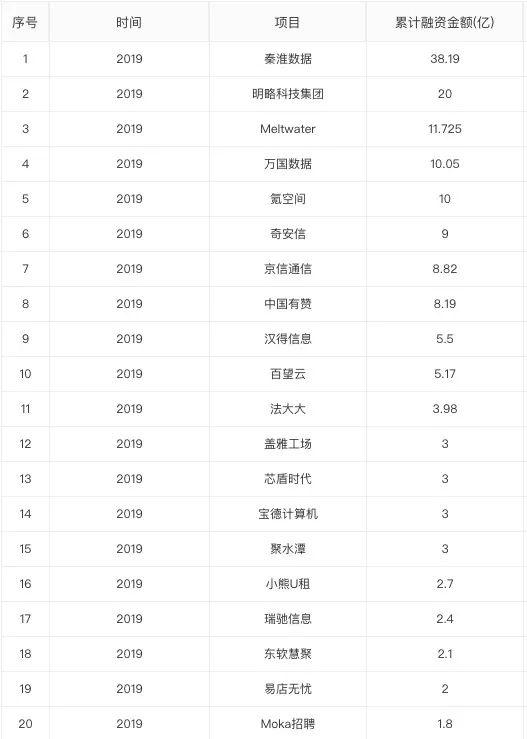

我们统计了全领域融资金额最高的20家公司。位于前三名的分别是秦淮数据、明略数据、Meltwater。今年5月,“秦淮数据”宣布获得贝恩 资本5.7亿美元投资,这是中国数据中心行业历史上单笔最大融资额;3月,明略数据宣布获得了由腾讯,华兴新经济基金,中航信托,金拓资本的20亿元D轮 投资。

3、生产制造

因为电子烟创投活跃度居高不下,2019年1月-6月17日生产制造赛道投融资事件共计236笔,交易金额达到190亿元,融资金额占到一级市场融资金额的约8.4%。

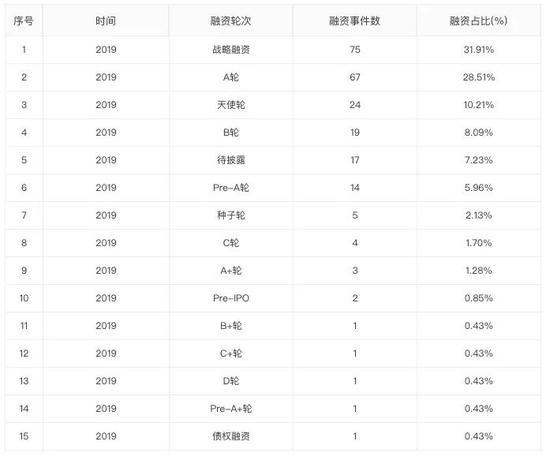

生产制造领域,战略融资最多,达到75起交易,占比32%左右。之所以出现这种情况,很可能与该赛道资金占用高、研发周期长、对渠道依赖多有关。另外,今年该赛道A轮之前的项目融资交易达到43笔,A轮融资达到67笔。

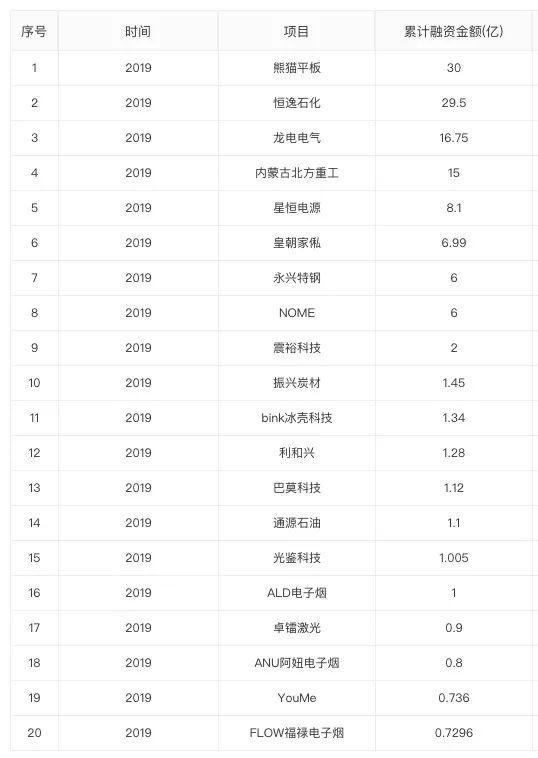

生产制造赛道是相对传统的领域,以往并非VC、PE喜欢的领域。其投资热度主要来自于电子烟这一小风口,以及政策驱动的电力能源领域创新。

毫无疑问,电子烟是2019年为数不多的创投小风口。36氪也统计了2019年1月-6月17日电子烟领域发生的交易,有至少19家公司在 2019年公布了新一轮融资。除上述表格统计的公开披露交易外,36氪了解到诸如悦刻等也完成了新一轮融资,其估值或已超20亿美元。

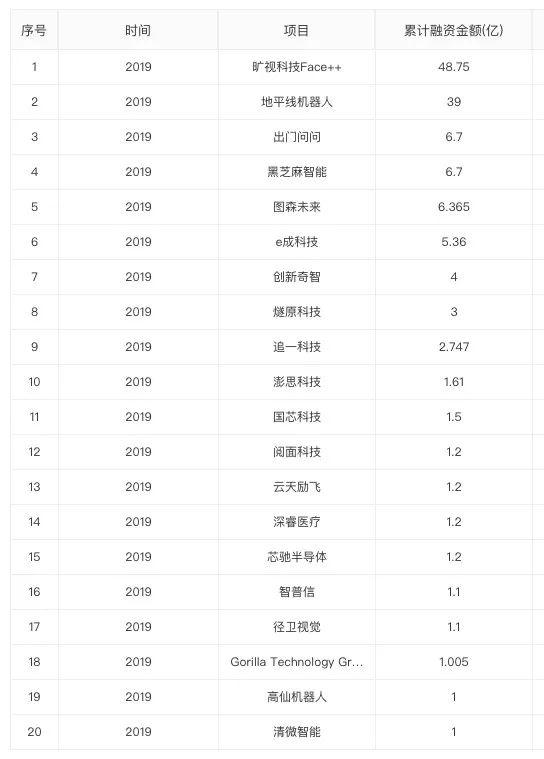

4、人工智能

虽然人工智能领域的概念热度不减,但受资本青睐的程度正在大幅下滑。2019年1月-6月17日,人工智能赛道共计发生融资事件136笔,交易金额达到163亿元,融资金额占到一级市场总融资金额的约4.88%。

简单来看,国内人工智能领域的创业公司仍处于早期。2019年1月-6月17日,最为活跃的交易轮次仍是A轮及A轮前,其中A轮前融资交易达到56笔,A轮融资达到40笔,两者占比超过70%。

此外,值得关注的是,战略投资的出手变得谨慎,2019年1月-6月17日,人工智能赛道战略投资事件仅为14起,占比10%左右。

2019年,人工智能赛道头部公司溢价更为明显。5月,旷视宣布完成D轮第二阶段股权融资,目前D轮总融资额约7.5亿美元;2月,地平线官方 宣布获得约6亿元B轮融资,估值达30亿美元。在我们结束数据统计后的6月21日,图森未来公布了一笔2亿美元新融资。未来人工智能赛道上头部公司的溢价 可能更为明显。

5、教育

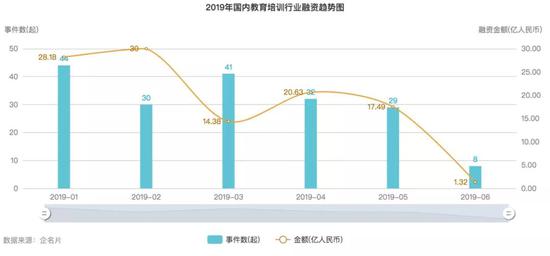

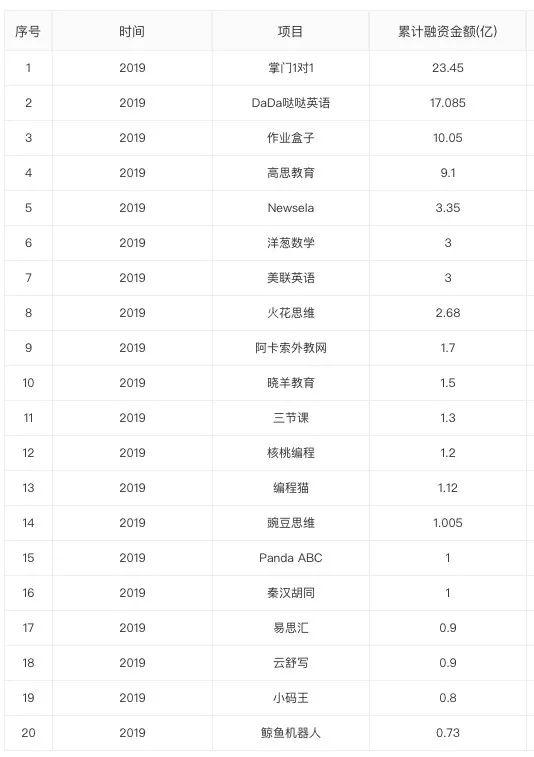

教育赛道在经历了2018年“黄金赛道巨变”后,正迎来更理性的创投环境。2019年1月-6月17日,中国教育领域,共计发生投融资交易事件184笔,交易金额达到120亿元,融资金额占到一级市场总融资金额的约6.6%。

A轮前后的教育公司仍是最受资本青睐的公司,这些公司基本都是教育各细分赛道的准头部公司。教育的早期创业依然比较热,今年有6笔种子轮、45笔天使轮,虽然数量上看起来相对可观,但相比于去年已大幅减少,融资额亦有缩水。

我们统计了今年融资金额最高的20笔交易。36氪从业内了解到,今年头部公司披露的融资里,多是于去年完成的,但因为去年处于政策敏感期不适宜 发声。另外从分布来看,这些大额融资基本平均分布在细分赛道的前两名公司。而在今明两年,因为融资环境的变化,教育的头部公司很可能会选择直接去二级市场 募资、收购并购等方式进一步获得资金支持。

关于2019年教育领域的创投分析,36氪未来智库将会以专题文章专门呈现,敬请期待。

寻找当下创业公司发展的“最优解”

对于不少中国创业者来说, 2019年的春夏并可能是一段幸福时光。但在创投大环境的变革期,找出企业发展的“最优解”,或许更具长远意义。

当创投的大环境变得比预期更差,机构出手会更加谨慎。在创投环境火热的年代,“博概率”可能是一个有效的策略,但在当下“保值资产”可能会更符 合投资心理。前者往往会在可以接受的范围内“广撒网”,以博取投中极少超高回报项目的几率,同时所投公司即使是“赛道第五名”,也有可能获得新融资。后者 往往会更关注项目本身的质量,并愿意为优质的头部公司付出更高的溢价,以控制风险。但因为基金的募资也在经历“马太效应”,头部知名基金获得了更多资金支 持,则依然有可能保持“博概率”的能力。

以2018-2019年的教育赛道、人工智能赛道为例,均呈现了这样的趋势。如上图所示,教育赛道2019年披露的金额最高的20笔投资,基本 都是细分赛道的前两名,第三名融资已经很吃力,此前“第六名也能投”的投资策略正在失效。在人工智能领域,诸如旷视、商汤等头部公司持续获得大额资金支 持,但整个赛道的A轮、B轮融资数量已大幅减少。

面对这样的环境,对于创业者来说,很可能也需要相应的融资策略、公司发展策略。冲击进入第一梯队,才能避免在竞争中直接被淘汰;成为第一梯队的 知名公司,才可能获得更高的溢价;借助“高举高打”模式,先重“做大”公司,逐渐“补强”能力,也许会是一条更优的策略;丰富资金来源,丰富融资策略与手 段,储备更多的资金,才更有机会在寒冬里反杀对手。

超达科技公众号

超达商城小程序

咨询热线:15890197308技术售后:15890197308邮箱:80410245@qq.com

郑州超达科技有限公司Copyright © 2017~2020 All rights reserved.豫ICP备17044048号

网站建设,网站制作,软件开发,APP开发,小程序开发首选郑州超达科技,公司拥有超达建站全网营销系统,是专业的网站建设、网站制作、软件开发公司,超达建站包含PC网站、手机网站、微信网站,小程序,手机app,一键生成,各种终端全覆盖,操作简单,任意布局,无需代码,自由拖拽! 超达科技是一家致力于为政府、企事业单位提供互联网服务的创新型企业,集软件定制开发、网站建设、网站优化、网站营销、网站运维、手机APP开发、微网站制作、系统集成、互联网应用服务为一体,为企事业单位提供全方位、多平台一站式服务。