盖茨的“互联网潮汐”备忘录与风投基本原理

前沿几句话:

写这篇文章的初衷是看到42章经的一篇推送,讲古典互联网和区块链观,勾起了我对“互联网早期是怎么发展起来的”这个话题的兴趣。于是找了相关材料去阅读和研究,看到几件好玩并且想拿出分享的事。

比如,1995年盖茨给微软写了一封名为“互联网潮汐”的亲笔信,这封信解释了微软为什么下决心要all in互联网,部分奠定了它此后二十年雄踞互联网一方的格局。

再比如,互联网早期最重要的应用之一——网页浏览器这个细分领域曾经的一场恶战,为什么先发优势明显的网景Netscape,最终把市场拱手相让给了微软的IE。

顺着这个思路,我又想到知名互联网分析师Ben Thompson关于风投行业的一些观点,包括他眼中VC应该投什么样的商业模式。结合我观察到的一些商业案例,作为文章的额外延伸。

之后,我会继续在公号里分享类似的案例、故事、行业观点、大佬Insight等等。我的一个小目标是,给创投圈和对商业、周围世界有好奇心的人提供一些新鲜的认知和阅读材料。

以下是正文:

Part 1

我们稍微调整一下顺序,先撇开盖茨的信,从互联网的早期发展讲起。

在互联网的蛮荒年代,第一批上网人群接触最多的一个词可能是万维网,WorldWideWeb。很多人会认为它是早期互联网的全部。

事实当然不是这样,万维网不过是一个基于互联网的超文本系统。而造成这种错误印象的原因在于,最早期的时候,普通人在网页上看到的所有内容的确来源于此。

为什么接下来发生的事情和网页浏览器有关呢?它的最大价值在于,任何早期开发者都可以通过这个工具让网民浏览、消费自己网站上的内容。

这就意味着,网页浏览器是互联网历史上第一个做“下沉市场”的“杀手级应用”。注意了,这是在1990年左右。

一直到1992年底,其他浏览器接连出来。不过,其中大部分是单纯的HTML查看器,用户还需要依靠外部辅助应用程序来查看图片等富媒体内容。

真正让大家眼前一量的产品是Mosaic。这是美国国家超级电脑应用中心(NCSA)在1993年开发的一款适用于多平台的网页浏览器,它的技术随后被授权给了多家公司,于是,商业公司们也可以基于其上开发新产品了。

在这些商业公司里,最值得注意的一家叫网景,它的创办者之一Marc Andreessen曾参与Mosaic的开发,而现在,这位互联网早期创业者早已是美国顶级风投A16Z的联合创始人。

网景公司的最大成就就是做了一款基于Mosaic技术的新浏览器,网景导航者(Netscape Navigator)。Netscape非常好地弥补了Mosaic欠缺的实用性和稳定性,而且,网景愿意为大家提供免费试用版,所以Netscape很快铺遍整个市场,几乎没有遇到任何阻力。

接下来所发生的浏览器之争起源于此。

这里顺带提一下:所谓的浏览器之争(Browser wars)是指,不同网络浏览器之间为争取用户进行的一场有关市场占有率的竞争。

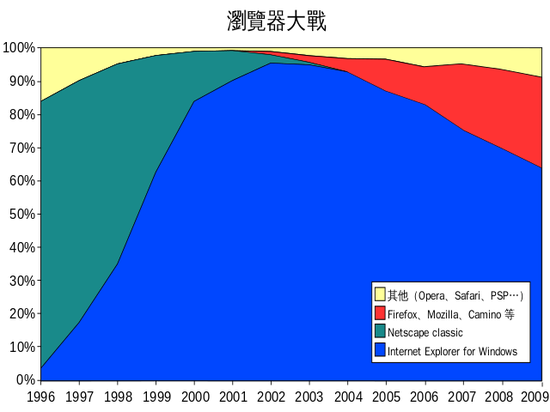

上面这张图为我们归纳了浏览器大战的两个阶段:

第一阶段是两巨头相争,微软的IE浏览器逐步取代网景的Netscape,成为市占率第一的浏览器。

第二阶段为诸侯乱战,2003年后IE的份额逐渐被其他浏览器蚕食,比如Firefox,GoogleChrome,Safari还有最近上市的Opera。

话题继续回到Netscape统领浏览器市场的时代。

一直到1995年中,市场上的网页浏览器标准都以Netscape主导,没公司相争,也没公司想争。

微软是第一个破局者。在获取Mosaic的授权后,微软迅速推出了Internet Explorer1.0,并于1995年8月起通过“Windows 95 Plus!”搭配出售。

三个月后,IE2.0正式上线,网景和微软的战争就此真正开始。

在往后几年,网景和微软展开军备竞赛,双方迅速上马新版本。“新”到什么程度呢?浏览器功能越多越好、对手越难以照抄越好,好不好用不是重点,但一定要激进、大胆。

这样做的负面效果显而易见,新功能有了,产品却变得不稳定了。于是,用户一升级就频繁死机。再加上两家浏览器的竞争导致网页标准产生了分歧,大家不堪其扰。

在这中间还发生过一件事。网景和微软的员工不仅暗地里牟足了劲,明面上也剑拔弩张。1997年10月,IE4.0正式推出,微软在旧金山举行产品发布会,竖起了一个10尺长的巨型“e”标志。

第二天早上,Netscape的员工们惊讶地发现,这个标志跑到了自家的草坪上,而且上面赫然写上了来自对手的挑衅:“We Love You,From the IE team”。

这让Netscape十分愤怒,他们立刻上前一把推翻对手的标志,然后摆上自己的恐龙吉祥物把微软标志踩在脚下。而且,恐龙手上拿了一个展板,上面写着“Netscape 72,Microsoft 18”(代表当时“IE弱Netscape强”的市场格局)。

这种小事只是插曲。随着IE4.0的推广,微软越战越猛,而网景颓势渐显。

一个重要原因在于,这一次的IE能加载动态网页了,用户看到的文字和图像位置可以不断改变。大家一上手就会有“啊哈这个明显更好用”的感知,于是,安装IE4.0很快被认为是Windows系统的一次重大升级。

当然,事后复盘的话,微软能逼迫网景节节败退,靠的也不止是产品本身的好坏。这是一场从一开始就不公平的对决。

微软始终拥有两大优势:第一,财力雄厚。Netscape浏览器虽然一度达到90%以上的占有率,但网景公司规模不大,加上只有浏览器及相关产品,总收入拍马也赶不上微软。

微软的第二个优势在于,Windows早就垄断了操作系统市场。就算IE在早期的评价不如Netscape,微软只要把IE和Windows捆绑销售,就可以迅速提升市占率。再加上IE的免费政策,只要等到IE产品功能和Netscape差不多了,大多数用户自然会逐渐放弃Netscape,转向IE。

凭借这两个优势,微软的策略也是妙招不断:

1)切断Netscape财源。既然Netscape通过销售服务器软件来发布浏览器赚钱,那么微软也开发类似的产品,而且专门往便宜了卖,积极开打价格战。

2)看重市场推广。在授权Windows给其他主机厂商的时候,微软要求对方必须在桌面展示IE的图标,不能加入Netscape,否则就以涨价威胁。

3)统一战线。把中小型ISP(网络提供商)、电信运营商都拉入战局,要求他们以IE作为主接口,鼓励用户改用IE浏览器。

4)布局产业上下游。积极收购知名网页设计工具(比如Front Page),故意加入非标准的专属标签,使得作出的网页只适用于IE浏览器。

这些手段刀刀命中要害,再加上网景后来在商业决策上犯了错,Netscape终于在1998年年底被IE击败。

至此,网页浏览器之争的第一阶段落下帷幕,美国在线(AOL)以42亿美元收购网景业务为这场战争划下终点。再往后,IE逐步成为浏览器市场的霸主,其份额最高达到2002年的96%,比Netscape的顶峰还高。

Part 2

浏览器之争的第一阶段复盘起来很简单,无非是微软动用更多力量抢走了原本属于网景的浏览器市场。但其中有一个问题很关键:微软为什么动了这个心思?谁帮微软下的决心?

答案在本文开头已经给出了,是微软的掌舵人,盖茨。他在1995年5月26日的时候,向微软内部所有员工发送了一份名为“互联网潮汐”的备忘录。在备忘录里,盖茨明确表示,他打算集中公司所有的技术力量,all in互联网。

为什么在这里会说,all in互联网?难道在此之前微软不是这么干的吗?

提起现在美股的知名互联网科技公司,Facebook、Google、Amazon、Apple、Microsoft当然都在其中。但其实微软的历史比大多数人想象得长久,它成立于1975年。

在盖茨1995年的备忘录发出之前,微软主要瞄准的是PC操作系统这块市场,而且鉴于和IBM总是貌合神离,它也曾试图进入硬件行业。但对这个公司影响最为深远的一次转型,还是发生在1995年。

盖茨在这份备忘录里发出警示:“互联网用户聚集在一起,也许会创造出比PC更有价值的东西。目前我不认为我们的产品可以做到,不过,我们已经找到了一个出生在互联网上的对手,Netscape,它是我们必须要打败的。”

接下来的内容要点转述自盖茨“互联网潮汐”备忘录(1):

我们可以对过去20年的愿景做个简洁的概括,我们看到计算机功能发生了指数级的改进,这使得优秀的软件变得越来越有价值。对此,我们的回应是,建立一个足以提供最佳软件产品的系统。

我们相信,在未来20年,计算机将对工作、学习和游戏产生根本性的影响。而出色的软件产品对于实现这些进步至关重要。

大多数用户没有预判到未来通信价格将大幅下降。当前的有线电话网络仍在使用旧技术。PC刚刚开始创造出额外的需求,这将推动一股新的投资浪潮。扩张的互联网,新的应用程序和更优质的宽带网络,将在未来十年内为大多数企业和家庭带来低成本的通信。

我认为,未来几年互联网的发展将在很长一段时间内决定整个行业的方向。现在我为互联网分配了最高级别的重要性。我想明确指出,我们对互联网的关注是第一位的。

自从IBM在1981年推出PC以来,互联网就开始有了巨大的转变。当前的电脑并不完美,个人的体验是相当差的。但是随着PC性能的增强,整个行业将找到新的机会。

互联网的独特地位源于多种要素。TCP/IP协议很重要,因为是它支持了分布式计算,并且让整个网络得到非常好的扩展性。也许未来地球上的每个人都能连接起来,服务器可能需要承载巨大的流量。

关于超文本的预测,几十年就有了,而且部分预测已经实现。我相信,带扩展名的页面将成为定义信息呈现方式的新标准。HTML的各种扩展,包括表格、安全交易等功能将在不久的将来得到广泛采用。也许还能有3D展示以支持VR购物和社交。

互联网的另一个独特之处在于,它允许我们以商品的交易方式购买通信线路,通信线路的连接构成了“公共”网络,而“公共”网络的经济性反映了通信技术的进展情况。

企业连接到互联网的成本取决于你进入互联网的“入口”的大小,而不是实际使用的程度。这意味着,额外使用的边际成本几乎为零。

最重要的是,互联网可以成为一个发布内容的场所。它有足够的用户,它能从这些用户所贡献的内容的正反馈循环中获益,获得的用户越多,带来的内容就越多,反过来会带动更多用户的加入。

当然,关于未来互联网的增长,我认为一个重要问题在于它的“临界质量”。现在我们看到,每种在线服务都可以为互联网增加额外价值。我们需要让它的整体价值不断凸显,以吸引用户克服成本考虑,真正地加入进来,让互联网达到爆发增长的“临界质量”。

我们对这个“临界质量”没有足够明确的答案。但我们能做的是,使各项互联网服务非常,非常便宜——也许是免费的。

我关注到两个现象:

第一,在浏览互联网的过程中,我几乎找不到Microsoft能够支持的文件格式。我用了超过10个小时,但是没看到单个Word文档,AVI文件,Windows.EXE或我们能够支持的文件格式。不过我看到了大量的Quicktime文件。所有电影制片厂都使用它们来提供电影预告片。可那是属于苹果公司的。

第二,Internet上另一种流行的文件格式是PDF,甚至美国国税局也提供PDF格式的税表。目前来看HTML还有些局限,所以PDF是一种标准化的替代方案。Adobe正在大力投资这项技术。

Quicktime和PDF在网络上很受欢迎,因为它们是跨平台的,读者可以免费获取。一旦这样的格式建立起来,新格式将很难出现(或者变得同样受欢迎)。

我发现,出生于互联网上的一个竞争对手是Netscape。他们的浏览器占主导地位,拥有70%的份额。他们正在寻求一种多平台策略,将关键API存放到客户端,以使底层操作系统“商品化”。他们吸引了许多公共网络运营商使用他们的平台提供信息和目录服务。我们必须击败他们。

下一步我们有很多工作要做。如何协调?我的设想是,PaulMaritz将领导平台化业务,确保Windows系统是互联网用户的最佳选择。这是我们的护城河。Nathan和Pete将领导应用程序和内容小组,弄清楚如何通过为互联网提供应用程序和内容来赚钱。

关于未来,我认为我们已经具有相当大的优势,最主要的是我们的团队,以及Windows和Office被用户广泛接受。我相信当我们进入互联网业务并且尝试扩展的时候,会有很多不确定性。它会是一股改变了原先规则的潮流,对我们来说,这既是机会,也是挑战。

事后来看,盖茨的这封备忘录中把握了两个关键点:第一,他对微软的优势始终保持清醒。人才济济、产品被市场广泛接受,的确得天独厚。第二,他对1995年的互联网看得透彻。未来的趋势会如何,当时的状况是怎样,甚至连下一步的业务怎么做,他都有妥善安排。

不过,最让人眼前一亮的是盖茨当时的一个观点:互联网未来的使用边际成本近乎为零,微软需要做出适应(甚至是造就)这种趋势的、提供最佳软件产品的系统。

Part 3

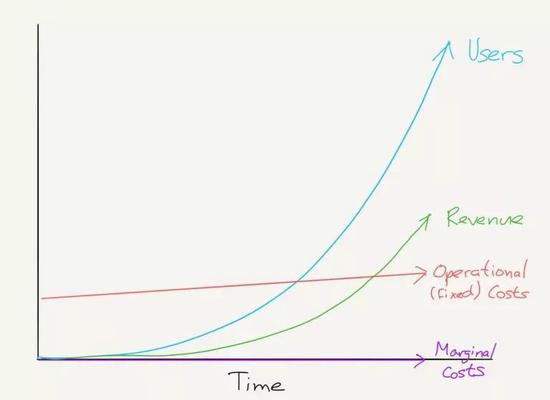

盖茨的这个论点,近些年也有不同方式的表述。比如Ben Thompson曾谈过自己眼中风险投资的基本原理(2):

VC乐于投资那种先花大钱搞开发,然后利用最小的边际成本快速扩张,实现scalability的商业模式。

以硅基芯片为例,芯片的固定成本很高,因为需要巨额研发投入和采购昂贵的制造设备。但是它的边际成本很低,因为沙子很便宜。所以只要专利在,后面的钱近乎白赚。

再比如前段时间关于“药神”的讨论,为什么正版药品成本可能不高,居然敢卖那么贵?因为“第二颗药的成本虽然只有一毛,但是研制第一颗药需要一个亿”。

这个原理在科技公司也有典型用例:AmazonGo。

AmazonGo是亚马逊开发的无人商店,主打“不用排队,不用结账,没有收银台”,你扫描进入商店,拿走商品的同时自动完成结算。

这个概念的新奇之处在于,AmazonGo开发基础系统的巨大开支只需要支付一次,然后可以在不支付高昂人力成本(甚至是店面租金)的情况下持续赚钱。

事实上,即便早期固定成本很高,但它和可持续的规模化盈利能力相比根本不算什么。换句话说,科技公司看上了固定成本和边际收入相结合的生意,这样,他们就能在没有增加相应成本的情况下,在更多的客户身上赚更多的钱。

这不正是绝大多数科技产品(或者说互联网公司)的终极目标吗?

开发大型计算机的操作系统成本很高,但IBM可以在此之后持续获利。

开发Windows很昂贵,但微软可以在所有的计算机上重复获利。

开发Google搜索引擎成本很高,但谷歌可以向所有用户展示广告。

开发iOS系统的成本很高,但苹果可以从每一笔软件收入中分成。

开发Facebook很贵,但有了数十亿用户之后,Facebook可以向广告商发出邀请:“我们这儿每月有几百亿分钟的20到35岁人群的时间,你们要买吗?”

我们完全可以认为,所有优质的科技公司共同遵循这样一套经济模型:

这就是风险投资的基本原理:投资于一家用户和收入增长远远快于成本增长的公司。

就这个模型讲几个我观察到的公司。

Snap近些年的一个有趣动作是,改变了过去跟内容方进行广告分成,转而买断内容、广告收入全归自己。

为了理解这一转变,我们先了解一下内容平台和内容方的几种收入分成方式。

从Netflix到Pandora再到Spotify,平台和内容方的分润机制大致有这样几种:

1)按收入分成:将内容方所有内容带来的广告收入按一定比例分配(如三七分成)。

2)按用户数量分成:根据一段时间内活跃的订阅用户数,平台按梯度支付给内容方固定金额。

3)按使用次数分成:比如浏览量,用户每次消费内容之后,平台支付给内容方固定金额。

4)固定收费:无论广告收入如何,平台支付给内容方固定金额。此外,根据用户规模、内容消费情况等设定一个“最低保证金”。

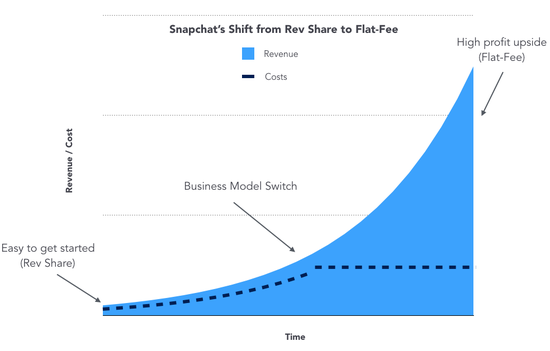

Snapchat为什么要从最开始的利润分成改变成买断模式呢?

因为不符合风投理想的经济模型。

一开始按照收入分成,内容方自然是愿意的,因为内容投入基本不变,而新增用户的边际成本几乎为零,坐享“额外收益”,何乐不为?

这个阶段Snap也是划算的,因为启动成本很低,如果内容方没法吸引来广告,那么自己也不需要为内容的基础投入买单。

然而,一旦达到了某一规模,Snap的利润增长就会受限,导致很难从规模效应中获益。

我们把收入分成模型中的收入和成本拆开来看:

(收入分成使得进入市场更容易,但平台方难以利用规模效应,收入增长被成本增长拖了后腿)

内容平台发展到一定阶段,转成买断模式,对Snap来说优势更加明显:

首先,如果需要事先付出固定费用,进入这块市场就变得困难。无论产品质量如何,先给内容所有者一笔高额费用。这会让更小的内容平台望而却步。

其次,买断模式意味着,如果你押注在正确的内容,将获得极高的利润回报:

(买断模式使进入市场变得困难,但利用规模效应更容易,收入增长远快于成本增长)

所以我们现在看到,Snapchat在成长为一个不算小的内容平台之后,改变了分成策略,转成了风投更喜欢的经济模型:

(Snapchat的战略使它更容易起步,同时也使得大规模盈利成为可能)

当然,这里的关键假设是Snapchat的内容业务表现良好,收入能够持续增长。反过来说,如果后期内容表现不佳,Snap需要付出固定费用,它将承担更大的风险(即内容的收入曲线下降,而不是随着时间的推移而上升)。

这类策略的改变当然不只Snap一家。我们可以再举一个例子,Netflix。

Netflix能做到符合风投看好的经济模型的重点就在于,它能自制内容,能有效驱动固定成本的内容池吸引来大批订阅用户,从而满足付出高昂固定成本后,收入增长依然远远快于成本增长的条件。

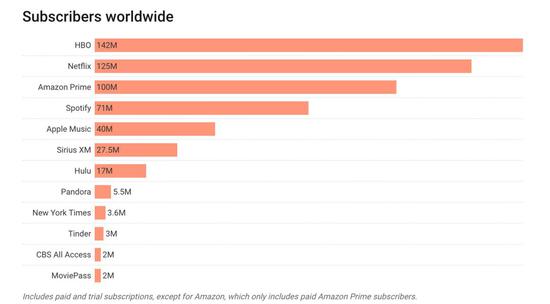

先看一个数据,Netflix的订阅用户量。截止2018年4月,Netflix的全球订阅人数超过1.2亿。

之所以提到订阅用户量,另一个原因在于,放眼全球的股票市场,也很少有哪家公司像Netflix一样,股价和公司某个业务关键数据有如此强的相关性。

过去三年,几乎每季度的Netflix订阅用户量变化情况都会牵动大小股东的心,你会发现,市场真实情绪和未来预期都通过这个数据实时反馈到股价上。

Netflix是怎么做到的?众所周知的一个答案是,内容。

但是往下再深挖一层,内容之外,还有推荐算法。Netflix是名副其实的算法控,它的推荐算法来自一个颗粒度极细的分类系统,这个分类系统的建立基础是,Netflix能根据用户浏览习惯创建超个性化的微标签。

这些微标签绝对不是常规意义的“剧情片”、“科幻片”、“爱情片”,而是类似“浪漫程度”、“恐怖程度”这种直接和个人感受挂钩的,然后Netflix给每个标签取值。

在微标签之上,Netflix构建了超过7万种分类。这些分类的通常格式为:“地区+形容词+名词+在……基础上+背景是……+来自……+关于……+适合年龄从……岁到……岁”。通过这些描述,Netflix在电影与电影之间、电影与观众之间、观众与观众之间建立联系。

所以,不同于其他背靠集团内容资源的竞争对手,Netflix的进攻战略很简单,单纯依靠优质的自制内容和推荐算法硬怼,不接受广告,全靠付费用户创收。

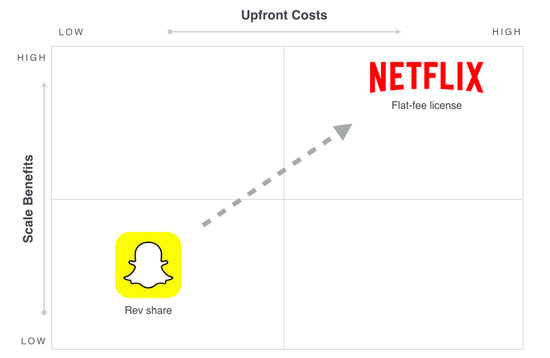

下面这个矩阵能帮你更好地理解,为什么Snapchat希望从左下角移到右上角,“成为”Netflix。这样一来,他们才能通过不断增长的内容需求和广告收入捕捉到上升价值,然后持续推动这个过程,使自己有能力在内容上进行更大的投资。

结语

基于对盖茨备忘录、Ben Thompson风投原理、Snap和Netflix历史的复盘,我认为可以得到一个简要结论:

互联网早期发展的临界点,也是它之于传统行业的一个破局点在于,借由互联网,产品/服务具备极强的可扩展性,这在一定程度上补全(甚至替代了)传统行业所必须的可防御性。

所以,微软因为看中这一点,投入到互联网潮汐;苹果、亚马逊因为这一点,可以在短短几十年成长为近万亿市值的巨头。

而可扩展性的实现前提是巨大且可能血本无归的资本开支,很少有人能够独立承担。VC们看中了潜在的巨大收益,愿意把钱投给这种先花大钱搞开发,然后利用最小的边际成本快速扩张,实现scalability的商业模式。

超达科技公众号

超达商城小程序

咨询热线:15890197308技术售后:15890197308邮箱:80410245@qq.com

郑州超达科技有限公司Copyright © 2017~2020 All rights reserved.豫ICP备17044048号

网站建设,网站制作,软件开发,APP开发,小程序开发首选郑州超达科技,公司拥有超达建站全网营销系统,是专业的网站建设、网站制作、软件开发公司,超达建站包含PC网站、手机网站、微信网站,小程序,手机app,一键生成,各种终端全覆盖,操作简单,任意布局,无需代码,自由拖拽! 超达科技是一家致力于为政府、企事业单位提供互联网服务的创新型企业,集软件定制开发、网站建设、网站优化、网站营销、网站运维、手机APP开发、微网站制作、系统集成、互联网应用服务为一体,为企事业单位提供全方位、多平台一站式服务。