拼多多崛起的真相

近几天,拼多多申请赴美上市的新闻刷爆了朋友圈。这家成立于2015年的电商,仅仅用了三年便到达了其他许多竞争对手都不曾到达的一步。

究其原因,除了巧妙借助微信的巨大流量与社交红利,以及主打“团购+低价”的竞争策略之外,还有更为深层次的社会现实原因,而这需要从我国当前如火如荼的消费升级说起。

不是所有人都在消费升级

不可否认,我们国家的消费升级正在真真切切地发生着:

一来,从消费总量上看,居民消费支出占国民经济比重有了明显提高;

二来,从消费结构上看,我国居民衣食类消费比重持续减少,服务类消费比重在不断提升;

三来,高铁爆满、五星级酒店客房入住率上升、境外人均购物消费额领先全球等剧情,不断在我们身边上演。

然而,看似风光的消费升级背后,却有着不为人知的另一面。

消费升级的前提是收入攀升。虽然我国居民的整体收入水平一直稳步增长着,但是对于不同收入群体来说,其收入的提升幅度与速度却有明显差异,而“贫者更贫,富者更富”这一规律也如同自然法则一般客观存在着。

这一点,从我国历年居民收入的基尼系数变化中可以窥见一斑。Wind数据显示,自2003以来,我国居民收入的基尼系数始终不曾低于0.46,且一直高于国际上公认的贫富差距警戒线0.4。最近三年,基尼系数更是呈现出逐年增大的趋势(参见图1),这表明我国居民间的收入差距正逐渐变大。

在此基础上,我们按照《中国统计年鉴》的统计口径,依据收入水平的不同,将全国居民人数进行五等份分组来加以考察。从下图2可以清晰地看到,我国收入水平最高的前20%数量的居民,2016年的人均可支配收入为59259.5元,遥遥领先其他80%的人群;即便是位于第二梯队的中等偏上收入群体,2016年的人均可支配收入也只有31990.4元,刚刚超过高收入群体的一半;而收入最低的20%人群,2016年人均可支配收入仅仅为5528.7元,不到高收入人群的1/10。

收入差距的日渐悬殊,造就了人们截然不同的购买力水平与消费意愿。而真正意义上的消费升级,恐怕只会发生在收入水平最高的前20%人群身上——要知道,全国总人口的20%意味着这一群体的人口规模可以与美国总人口量级相当,从这个角度看,当我国拥有一个人口堪比美国的强购买力群体时,各种消费升级剧情的上演也就不足为奇了。

大多数人都在追求高性价比

那么剩下的80%呢?这11亿人可能真的不想要有“品位”的包包、有“档次”的跑车、有“态度”的西装、有“情调”的红酒。在没有达到特别可观的收入水平时,他们的物质财富还不足以支撑太过于“高大上”的消费需求。

说得再细一点,对我国大多数家庭而言,所谓的生活常态应该是:能在家做饭绝不去下馆子,能自己打扫房间绝不花钱请钟点工,能骑自行车尽量不打车,拖鞋不穿坏就不买新的,为了十块二十块优惠券去下载各种App……

相对于前文所说的只属于小部分人的“消费升级”,我们可以将此理解为大部分人的“消费降级”:此时,价格成了人们最为看重的东西,即便商品再有品质和调性,消费体验再震撼、再新奇,消费者也不想花那么多钱来购买,他们既不会被高昂的价格绑架,也不会为商品多出来的溢价支付额外的“智商税”。一言以蔽之,他们需要的只是高性价比。

也正因为如此,那些绝对低价的商品有着极为广阔的市场需求。根据长尾理论,对于商家来说,最赚钱的并不是服务那些身处头部地位的“高净值”消费者,而是那些占人口总规模比例极大的、相对普通的、收入水平一般的、能够带来巨大流量的人群。

拼多多的迅速崛起,关键正是在于敏锐地抓住了这一大部分“长尾用户”的需求。

根据我国目前的基本情况,人们的平均收入水平在一二三四五线城市大体上是逐级递减的,而拼多多的主要客户并非那些一二线城市的消费升级群体,而是三线以下城市较低收入人群的消费刚需。根据易观千帆的监测数据,拼多多近60%的用户均来自三线以下城市,这一比例显著高于其他传统电商平台(参见图3),而这部分人群多为低收入者。

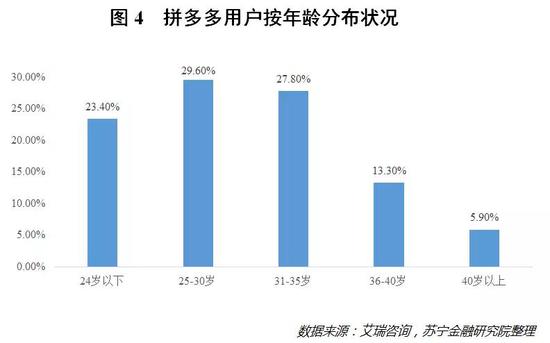

此外,从年龄分布状况来看,拼多多有一半以上的用户都在30岁以下(参见图4),这个年龄段的群体往往收入水平相对有限,他们更倾向于追求低价实惠的商品,这便进一步成就了拼多多“农村包围城市”的快速发展之路。

为什么拼多多在一二线城市火不起来?

话说回来,虽然我国一二线城市居民的收入水平往往较高,消费升级现象也更为明显,但他们中的大多数人,还要面对三线以下城市几乎无需考虑的难题——高企的房价。特别是那些三四线城市出身、在一二线城市奋斗的年轻人,他们刚参加工作不久,不少人只有几千元的月薪,却要承受动辄每平米两三万元的房价,咬牙买了房就需要承受巨额的负债。

根据波士顿咨询的报告描述,从负债率这个变量来看,三线以下城市的中产负债率最低;二线城市的中产负债率其次,但负债率在较快地上升;一线城市的中产发生了显著的分化,资产差距迅速拉开,一方面是富裕和非常富裕阶层的出现,另一方面是“高负债中产”阶层的出现。

而不同的负债率导致了不同的可支配收入,这也让一二线城市的消费市场出现了“两极化”的特点:不仅有消费升级,还有消费降级。

既然一二线城市也有消费降级,为什么拼多多没有在一二线城市火起来呢?

究其原因,相比于一二线城市的居民,三四五线居民的闲暇时间相对较多。根据北京大学社会调查研究中心联合智联招聘推出的《中国职场人平衡指数调研报告》,31~40小时是三线以下城市居民一周工作时间占比最高的时间长度(占比35%),低于一线城市(56%)和二线城市(47%);在工作时间大于41 小时的区间,三线以下城市同样低于一二线城市;相反,三线以下城市居民工作时间在21~30小时的占比,高于一二线城市。

如此一来,相比一二线城市,大多数三线以下城市居民有充足的时间去砍价,当然也有足够的时间为了几块钱的差价而周旋。而拼多多的商业模式,恰恰是在时间维度上迎合了这部分人群的特点。

拼多多崛起带来的启示

当前,随着新零售的不断发展,“一切以消费者为中心”的理念也越来越深入人心。而不管是消费升级也好,消费降级也罢,都是以消费者需求为主导。同时也需注意到:虽然我国经济发展迅猛,但同样存在着发展的不均衡,消费需求的层次性与不均衡性依旧在那里。

因此,作为商家应该充分意识到:我国居民的消费演进步伐并不一致,而针对不同阶层不同类型消费群体的消费习惯、心理偏好,商家需要进一步深刻洞察,并基于不同的打法来实现消费者的差异化满足。只有这样,方可从高手如云的竞争赛道中脱颖而出。

最后,不能不提的一点是:有相当一部分的三四五线城市拼多多用户,他们热衷于通过拼团方式购买的商品都是在当地难以买到的。以水果为例,越南进口高乐蜜芒果、四川眉山脐橙、陕西高原红富士苹果等,都是拼多多极其畅销的商品。

回到新零售本身来看,其发展趋势必然是从一二线城市向着三四五线城市下沉。倘若在不久的将来,越来越多物美价廉的商品陆续出现在三四五线城市居民身边,人们对品类日益丰富的高性价比商品触手可及之时,拼多多是否还会保持当前的增长势头呢?一切还有待时间去检验

超达科技公众号

超达商城小程序

咨询热线:15890197308技术售后:15890197308邮箱:80410245@qq.com

郑州超达科技有限公司Copyright © 2017~2020 All rights reserved.豫ICP备17044048号

网站建设,网站制作,软件开发,APP开发,小程序开发首选郑州超达科技,公司拥有超达建站全网营销系统,是专业的网站建设、网站制作、软件开发公司,超达建站包含PC网站、手机网站、微信网站,小程序,手机app,一键生成,各种终端全覆盖,操作简单,任意布局,无需代码,自由拖拽! 超达科技是一家致力于为政府、企事业单位提供互联网服务的创新型企业,集软件定制开发、网站建设、网站优化、网站营销、网站运维、手机APP开发、微网站制作、系统集成、互联网应用服务为一体,为企事业单位提供全方位、多平台一站式服务。